お金が無くても、正確には本来払う金額よりも安い金額で

手術と入院を受ける方法があるという事をご存知でしょうか?

僕は現在35歳ですが今から約4年くらい前の31歳の時に左膝を手術する事になりました。

保険にも入っておらず、その際の治療費(入院費と手術費)を払うことが厳しい経済状況でした。

身内にお金を借りようと思いましたが、借りることもできない状況でした。

そんな困っていた時に、“高額療養費”という制度がある事を知り、

本来かかる医療費よりも安い費用で手術と入院をすることが出来ました。

今日は、高額医療養費の事についてご説明します。

目次

高額医療養費とは?

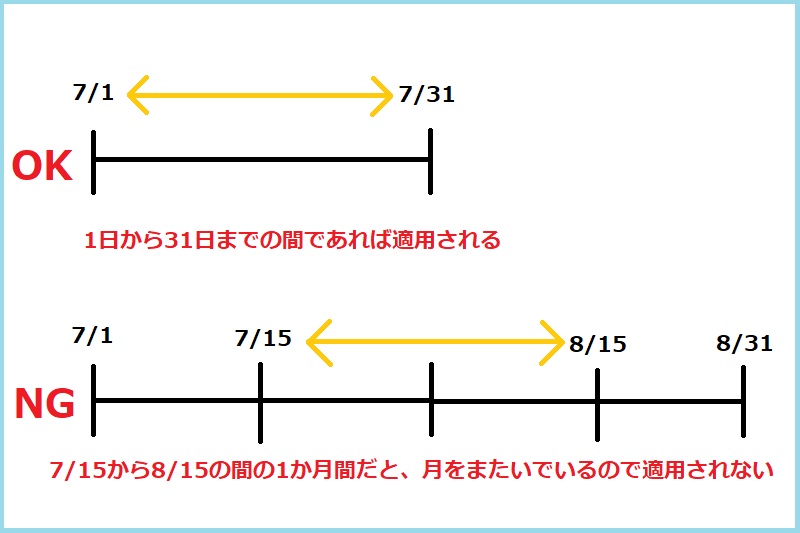

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった

場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

70歳未満の方で、医療費が高額になることが事前にわかっている場合には、

「限度額適用認定証」を提示する方法が便利です。

月をまたがないという事がとても重要!

⇩高額療養費でポイントとなるのは1日から月末までということ!

⇧7/ 15~8/15の場合だと期間的には、7/1~7/31と同じ1カ月間ではあるが

高額医療養費に該当しなくなってしまうので注意が必要です。

期間的には同じ日数なのに適用されないとういうなんともおかしな話ですが、

高額療養費に該当するようにするためには仕方ありません。

“月をまたがない”という事を抑えておきましょう!

自己負担限度額とは?

高額療養費に該当したならば、かかった医療費の自己負担額が高額になった場合、

一定の金額、自己負担限度額を超えた分が後で払い戻されます。

払い戻される金額は年齢と所得により異なります。

70歳未満の場合

| 所得区分 | 事故負担限度額 |

| 年収約1160万円~ |

健保:標準報酬月額83万円以上

国保:年間所得901万円超252600円+(総医療費-842000円)×1%年収約770~約1160万円

健保:標準報酬月額53~79万円

国保:年間所得600~901万円167400円+(総医療費-558000円)×1%年収約370~約770万円

健保:標準報酬月額28~50万円

国保:年間所得210~600万円80100円+(総医療費-267000円)×1%~年収約370万円

健保:標準報酬月額26万円以下

国保:年間所得210万円以下57600円住民税非課税者35400円

※ 横スクロールで動かせます。

例)70歳未満、年収400万円だとどうなるのか計算してみます。

月に100万円の医療費がかかった場合、3割負担分の30万円を支払います。

100万円が全て高額療養費の対象の場合、自己負担限度額は次のようになります。

80100+(1000000-267000)×1%=87430円

総医療費が100万円かかったとしても自己負担額は約9万円で済みます。

100万円が約9万円になるなんて凄過ぎですね。

参考にさせて頂いたサイト⇨保険の教科書

病院側に月をまたがないように退院させてくれと頼んだ

左膝の手術に関して今回が三度目でした。

左膝以外も含めると入院に関しては、五度目、手術に関しては四度目です。

(なかなかのベテランです)

入院と手術に関して初めてではなく数回の経験があったので

手術が終わってからの入院の後半なんて病院にいようが家で

おとなしくしていようがあまり変わりがないと過去の経験から感じたので、

病院側に入院の前の段階で金銭的に苦しいので、

どうにか月をまたがないで退院させてもらえませんか?

という事を相談しました。

その結果、病院側も承諾してくれ無事に月をまたがずに手術と入院を済ます事ができました。

高額医療養費を病院側がアナウンスしない勝手な推測

高額医療養費という制度がありながら世の中で知らない人ってけっこういると思います。

僕自身も知りませんでした。

勝手な推測ですが病院側としてはもちろん知ってはいるが

月をまたがせた方が患者から治療費を沢山取ることができるので

知らせていないのではないかと思います。

言ってしまえば病院だって商売ですからそりゃ患者からお金をとって沢山設けたいわけです。

例えるなら、飲食店が食べログにクーポンを掲載しているのにお客に対して

うちの店クーポンありますから使ってください!と言わず

通常の値段でお金を取ることと一緒の事だと思います。

知ってる人は得するよってな感じで。

民間の医療保険と併用しても良いのか?

高額療養費を使用した当時は医療保険に入っていなかったのですが、

高額療養費と民間の医療保険の併用は可能なのか?気になったので調べてみました。

すると、

健康保険の高額医療養費用と民間の医療保険は全く別のものなので

どちらか一つしか使えないという事はなく両方とも適用されるとのこと。

凄い! お得じゃないか!

僕は現在、医療保険に入っていないのですがこれを知って

医療保険に入ろうと思いました。

まとめ

とにかく!

手術と入院をする事になったけど

金銭的に困っているのなら使わない手はないです。

病気や怪我の度合いの状況にももちろんよりますが、

一ヶ月以内で済みそうな場合ならば病院側に相談し、

月をまたがないようにお願いして高額療養費が適用になるようにしましょう!

たまたまだったのかどうか分かりませんが

過去4回の入院では病院側から

「高額療養費という制度がありますがどうされますか?」

なんてご丁寧に聞かれた事はありません。

自分から言わないとダメです。

本当知らないと損しますので、この記事を読んで

初めて知ったという人は頭の片隅に入れておいてください。

もしもいつか入院する事になってしまった時に、

「あっ、そういえば入院と手術にかかった費用が安くなる制度があったよな・・・」

と思い出して役に立つ事が来るかもしれません。

この記事を思い出してくれてお役にたてたのなら幸いです。

それでは、ミッツでした。